海外使用金融衍生品概况

哪些机构使用衍生品?

由于在海外衍生品发展较早,目前很多机构都在使用衍生品,他们包括共同基金、私募、大学捐助基金、保险基金、其它基金会、养老金、投资银行和商业银行等等,如下图所示:

图1 使用衍生品的海外机构

海外机构如何使用衍生品?

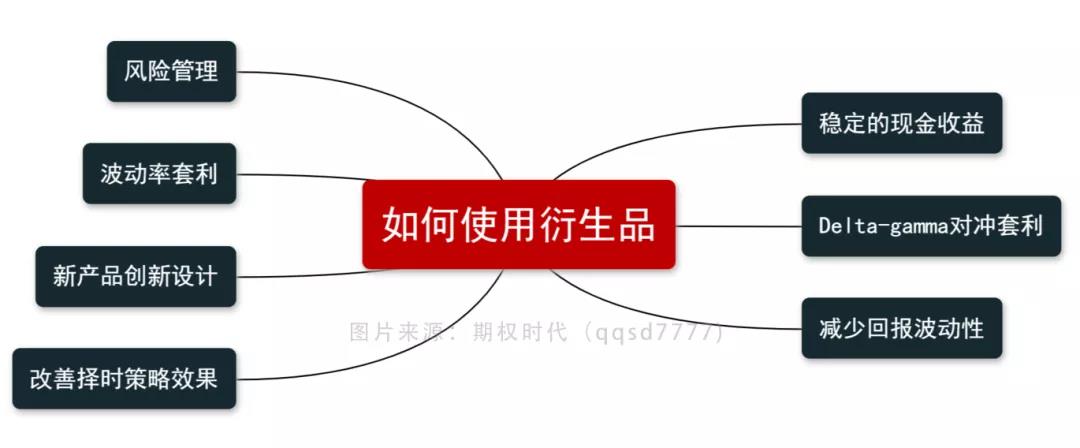

海外机构如何使用衍生品?

图2 海外机构如何使用衍生品

(1)波动率套利:价差套利是最常用的手法之一,价差套利可以进一步分为牛市套利、熊市套利、盒式套利、蝶式套利、差期套利、跨式套利以及宽跨式套利。

(2)风险管理:通过使用估值期权,担心市场下跌的基金经理就不需要卖出原有的仓位,并且具有以下两点优势:更快地执行交易;大幅度地减少交易成本。股指期权可以用来对冲现货或期货部分头寸所暴露的风险的手段,保护性策略是最常见的一种形式。

(3)减少回报波动性:通过沽空期权,尽管可能会降低收益,但可以有效降低组合业绩的波动性。

(4)Delta-gamma对冲套利:由于期权与指数之间不是线性关系,因此可以用来改变组合的gamma值,构建Delta-gamma策略。

(5)稳定的现金收益:通过沽空期权,可以获得稳定的额外现金收入,从而提高基金总体的收益。

(6)改善择时策略效果:尤其是当市场波动不大时,可以通过构建一定的期权策略来获得正收益。

(7)新产品创新设计:从海外来看,利用期权进行产品设计的主要有四种模式,其中包括:固定收益+期权、债券+期权+其它衍生品、ETF+期权+股票以及股票期权+可转债。

投资银行场外期权业务及其经营理念

投资银行场外期权业务内容:

场外期权业务在投资银行中一般归属于销售交易部门,该部门负责了投资银行中各种结构化产品的设计、发行与管理。

事实上,这些结构化产品的概念要远远大于期权的范畴,因此在下面统称为结构化产品业务。

在该业务中投行作为中介,将金融市场的收益和风险,根据不同客户的需求,在不同的投资主体之间进行分配和转移。对于无法转移的风险,则持有并在基础证券交易场所自行消化。

业务部门本身没有承担市场风险的意图,其主要目的在于赚取服务佣金。

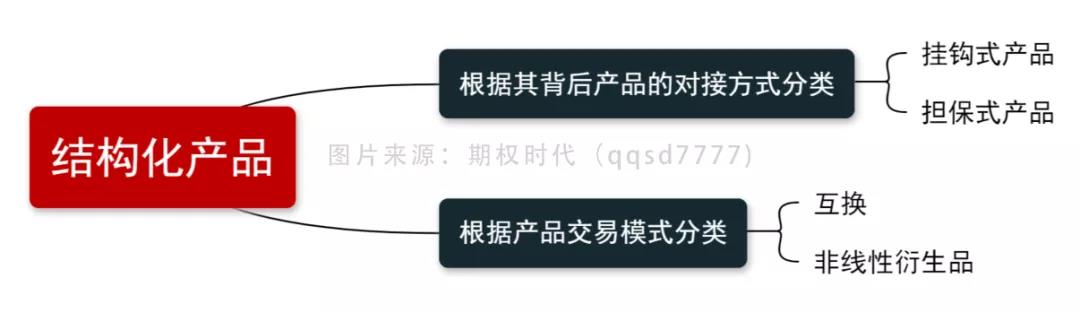

这些结构化产品作为衍生产品,有如下分类:

图3 结构化产品的分类

(1)挂钩式产品(linked product):

此类产品的收益往往挂钩于某个标的物或几个标的物,这些标的物包括股票的价格、利率、外汇的利率、商品的价格、市场公开的指数的点位或自设的指数的点位。

其交割方式可以是实物交割或者现金交割。需要注意的是,这些标的物是某些金融数量值,而不是标的物对应的证券本身,而承载这些标的物的证券往往具有很高的 市场流动性。

挂钩式产品包括,股票期权、指数期权、利率互换、远期等。

(2)担保式产品(collateralized product):

此类产品的收益直接取决于某个或某些指定的基础金融或非金融产品的收益或其现金流。这些基础金融或非金融产品不一定具有较高的流动性。

担保式产品本质上等于或者类似于“资产证券化”,这些产品包括MBS,ABS,一篮子债券收益互换等。

(3)互换(swap):

在几乎任何一个时点,现金流的流向在设计上都是双向的,交易双方共同拥有权利和义务向对方支付和索取收益,但一般可以轧差支付。同时,一般来说,交易双方不在期初进行名义额交换。

(4)非线性衍生品(derivative):

期初由产品购买方向发行方支付一定的费用(premium,期权费)。以此来得到获取某种约定收益的权力。

投资银行场外期权业务高营业额原因

投资银行充当资本中介人角色,在寻找市场需求、解决市场需求方面提供了众多服务。因此期权业务的部分收益实际上是投行产品设计和产品销售的佣金。

在某些情况下,投资银行无法找到与所承担的风险收益匹配的市场需求,那么投资银行将自行持有并进行风险对冲。因此,期权业务的收益部分可以看作是投行进行风险对冲和承担风险的补偿。

为了提高结构化产品业务的运营效率,投资银行创建了庞大的中后台作为支持。这些中后台的搭建、管理及日常维护也占用了大量的成本。

投资银行场外期权业务如何降低风险管理成本

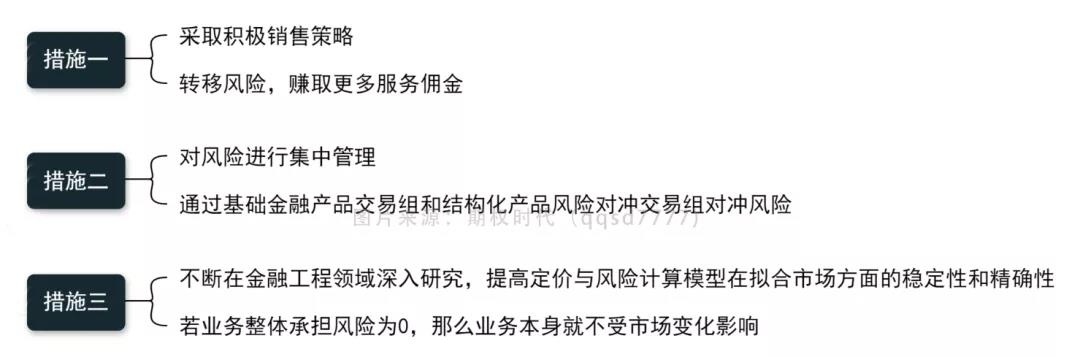

图4 投资银行场外期权业务降低风险管理成本的措施

在投行的期权业务中,存在着若干风险控制部门,他们专门负责各种关于 风险的监控和测试、模型参数变化的监控和测试、整体业务风险对市场观测数据变化的敏感度测试、每日产品净值变化的解释等。

这些风控部门与销售交易及金工部 门互相钳制,达到一定平衡作用,为结构化产品业务的平衡发展保驾护航。

最后,交易的作用终究是起决定性作用的,交易员对市场的判断、对产品特性的理解、对模型中参数的调整等都起到了至关重要的作用。

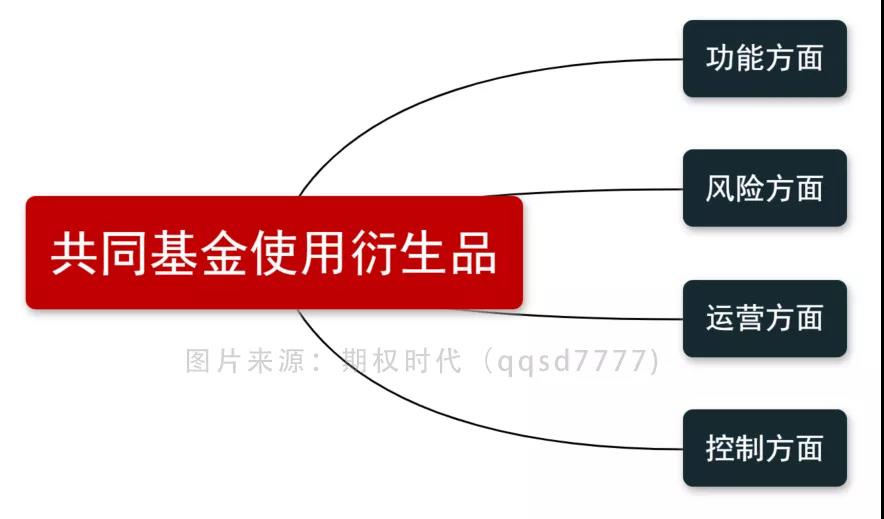

图5 共同基金对期权的使用

共同基金使用衍生品——功能方面

以下是衍生工具在基金组合管理中的主要应用:

(1)获得大市的风险敞口(例如:本国以及海外的股票市场或固定收益市场)

(2)盯准部门的风险敞口(如:行业、信用组群,或货币)

(3)复制证券风险敞口(如:单只股票或债券)

(4)为现有组合风险敞口套期保值(如:市场、部门,和/或者证券)

共同基金使用衍生品——风险方面

衍生工具会产生额外的投资风险管理问题,有些也可能涉及后面所讨论的在操作和监管上的问题,其包括:

(1)杠杆风险:

与现货证券不同,投资者使用衍生工具为取得风险敞口的多头或空头头寸,并不需要全额缴付与所创建头寸(名义价值)相等的现金。这样,无论是做多还是做空,

衍生工具给投资者提供了风险头寸杠杆,或者说放大机制。

(2)流动性风险:

一些衍生工具,尤其是复杂的OTC 投资工具,可能不具有流动性;其他一些先前可流动的衍生工具(和现货工具)也可能在市场状况不佳时丧失流动性。

(3)交易对手风险:

OTC合约的顺利交易取决于交易对手的信誉,因此使用OTC 衍生工具存在着交易对手风险。

共同基金使用衍生品——运营方面

基金公司使用衍生工具将对基金的运营产生诸多方面的新问题。对于不同基金来说,其面临的运营问题各不相同,通常这取决于基金所投资的衍生工具类型以及衍生工具的交易量。

(1)一般运营

OTC 衍生工具的交易可能需要定制化的手工处理和文件记录,这将涉及基金经理、基金会计、后台结算人员以及基金托管方。

(2)托管和抵押品

根据SEC 规则,在一定条件下,基金公司允许将期货保证金直接缴付给在商品期货交易委员会注册的期货经纪公司。互换以及其他OTC 衍生工具存在额外的托管问题。

(3)高级证券和资产分离

目前SEC的态度是,如果基金公司采取特定措施来限制由衍生工具带来的潜在损失,那么SEC 不将此种交易视为“高级证券”。

相应地,基金如能采取如下措施,也可以投资该类工具。

其一,基金采取分离部分流动资产,且所分离的流动资产与由衍生工具交易引起的潜在风险敞口等值;

其二,基金持有另一反向抵消头寸,并且该头寸能有效消除基金在交易衍生工具时所带来的风险敞口。

(4)发行人暴露

将基金的分散化策略和集中政策运用到衍生工具上,我们需要确定衍生品的“发行方”以及该投资工具的价值,这一是为了相关监管需要,二是为了基金合规控制。

(5)估值

对于交易所内交易的期货和期权,我们可参照已有的市场询价对其定价;而对于像信用违约风险互换这种常见类型的OTC 衍生工具,我们可以通过提供定价服务的供应商或经销商的报价对其估值。

(6)会计和财务报告

对衍生工具的会计处理包括对其进行初始记录、收入确认以及估值。在美国,会计和财务报告一般规则见诸于美国财务会计准则FAS 133、FAS 140、美国注册会计师协会(AICPA)制定的投资公司审计指导等法规中。

(7)税收

作为被监管的共同基金公司,衍生工具提出了一个根据国内税收法规(Internal Revenue Code)中M 子章节定的资质问题。该资质要求,基金公司必须要通过总收入以及资产分散测试。

(8)信息披露

基金公司的注册声明必须对其投资目标、政策、策略以及相关风险进行披露,其中风险这部分包括对衍生工具投资(或潜在投资)的披露。

共同基金使用衍生品——控制方面

基金管理公司内部的团队、个体、以及公司外部的相关服务提供方,对于公司的衍生工具投资都负有重要责任。

基金公司可以不同形式来组织:一些职能可由基金管理公司自己或其关联方,或者外部服务提供方来履行;也可以由某个特定部门或个人来履行多项职能;或者是多个部门和个体通过协作来共同履行某些职能。

- END -文章来源:国信金工

免责声明:

所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。部分文章转载前未联系到作者,转载的稿件版权归原作者和机构所有,如有版权问题,请联系我们,我们会第一时间进行处理。